Asqueroso, brutal, pero bajo; el transporte maritimo debe navegar por grandes riesgos a la baja para evitar una gran depresión

Una recuperación rápida del mercado depende del éxito de las respuestas políticas y el fracaso podría ser un desastre, escribe James Frew de Maritime Strategies International.

Para decir lo obvio, el impacto probable de la epidemia de COVID-19 no tiene precedentes dentro del envío y sin paralelos recientes en términos de sus impactos más humanos. Sin embargo, desde una perspectiva de la industria naviera, los paralelos con la Crisis financiera mundial (GFC) posterior a 2008 son instructivos para comprender la dinámica probable de la recuperación. En resumen, esta vez la recesión será mucho más aguda, pero tiene el potencial de una recuperación económica más rápida, mientras que la sobreoferta limitada en los mercados de envío y construcción naval facilita un repunte más rápido en caso de que la economía global salga de su caída en picada.

Macroeconómicamente, esto representa un shock sin precedentes. A diferencia de la Gran Recesión o la Gran Depresión, la recesión económica no comenzó de manera endógena a partir de una burbuja financiera, sino que representa un shock exógeno. Si bien existe un riesgo real de que la situación se convierta en una crisis financiera en toda regla, existe la posibilidad de que esto se pueda evitar. La importancia de evitar una crisis financiera se basa en el cuerpo de literatura bien establecido que discute cómo las crisis financieras conducen a degradaciones a largo plazo del producto económico (de hecho, la tesis doctoral de Ben Bernanke fue sobre el tema).

Como era de esperar, hay poca literatura correspondiente sobre la dinámica de las recuperaciones económicas de las pandemias virales, pero sugeriríamos que algunos temas son clave para determinar la trayectoria de recuperación: el período de tiempo que continúa el distanciamiento social, los efectos indirectos en el sector financiero , la probabilidad de que algunas personas que han perdido sus empleos permanezcan sin trabajo durante un período prolongado y, por último, y lo más importante, la respuesta de los responsables políticos.

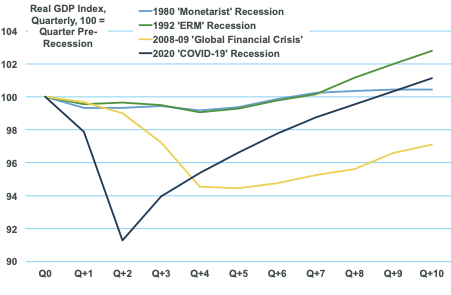

Hacia una recuperación en forma de V

Está más allá del mandato de MSI comentar significativamente sobre cada una de estas variables específicas, pero en su lugar podemos hacer algunas comparaciones generales con las crisis históricas. Trazamos la trayectoria de recuperación de las economías europeas después de tres recesiones históricas recientes. Como se muestra, la recesión del Mecanismo de Tipo de Cambio Europeo (ERM), que de alguna manera como un shock externo a un entorno económico relativamente benigno, vio la lucha de crecimiento durante un año antes de regresar. La recesión monetarista de la década de 1980 tardó más en desarrollarse, y vio un crecimiento más lento a medida que las economías continuaron enfrentando una política monetaria estricta y continua diseñada para combatir la inflación.

La crisis financiera mundial fue la recesión más profunda en términos de su gravedad y el tiempo requerido para recuperar el terreno perdido, con una producción que se mantuvo por debajo de la tendencia anterior durante años. En la actualidad, el Caso Base de MSI, que se muestra en la Tabla a continuación, se basa en el supuesto de que la recesión inducida por COVID-19 seguirá una forma de ‘V’, con una disminución asombrosamente aguda inducida por el distanciamiento social invertido a medida que la economía se reinicia, ayudada por estímulo gubernamental de garganta completa.

Gráfico: trayectorias económicas de la UE 27 + Reino Unido

No hay duda de que esta visión relativamente benigna del mediano plazo está sujeta a enormes riesgos a la baja, que son tan numerosos que es difícil saber por dónde comenzar. Quizás lo más obvio es que los esfuerzos por reiniciar las economías conducen a un resurgimiento del virus y, como resultado, la desaceleración de la actividad económica es mucho más larga. Este escenario daña la economía directamente y hace mucho más probable una pérdida de productividad a largo plazo a través del desempleo, la destrucción de capital y el contagio financiero. En el escenario más extremo, si las políticas para reiniciar la actividad económica fracasan, el desenrollamiento de las relaciones económicas existentes tendrá un mayor parecido con la década de 1930 que con la de 2000.

La cambiante combinación de demanda de China

Si bien los gobiernos están desplegando respuestas políticas, que en el Reino Unido y los Estados Unidos no tienen precedentes en tamaño y escala, en realidad no hay precedentes políticos para tal pandemia, y es probable que haya algún retraso o ineficiencia en la traducción de dicho estímulo en la economía real, y potencialmente un retraso aún mayor en la recuperación resultante de la actividad económica que impulsa el aumento de la demanda de envío.

Este miedo se agrava por la situación en China. Si bien MSI todavía cree que es probable que China aproveche los bajos precios de los productos básicos al aumentar las importaciones y las existencias (como lo hizo en 2009 y 2015), los efectos a largo plazo del estímulo chino pueden ser menos aprovechados para apoyar las importaciones de materias primas que ellos. fueron anteriormente. Esta es una función de los límites fiscales, particularmente en relación con las preocupaciones sobre la deuda del gobierno local, pero también una cuestión de cuánta infraestructura adicional necesita realmente China dada la escala de los derroches de infraestructura anteriores.

En otras palabras, el impacto macroeconómico a más largo plazo es nublado, pero sin duda será considerable a corto plazo. Donde tenemos mucha más visibilidad es el estado de los mercados de envío.

En marcado contraste con las secuelas de la crisis financiera mundial (o de hecho la recesión de los años ochenta), los libros de pedidos y, en general, la capacidad de construcción naval parecen mucho más controlados. El libro de pedidos a granel seco representaba el enorme 72% de la flota en 2008; por el contrario, hoy el libro de pedidos representa menos del 5% de la flota. Los petroleros también están más restringidos, con una proporción de flota a cartera de pedidos de alrededor del 9%, en comparación con el 43% en 2008.

Capacidad del astillero bajo control

Estructuralmente, también creemos que el envío está mejor posicionado para una recuperación rápida gracias a la falta de exceso de capacidad de construcción naval que arruinó la década de 2010. Desde 2011, marcando la marca de agua alta para la capacidad de construcción naval a medida que los astilleros completaron sus expansiones anteriores a GFC, la industria de la construcción naval ha perdido el 33% de su capacidad y actualmente tiene un libro de pedidos avanzado que abarca alrededor de 2,3 años.

Si bien es probable una mayor consolidación, con las tres naciones de construcción naval aún en medio de fusiones que podrían conducir a solo cuatro grandes constructores de barcos a nivel mundial (Samsung, DSME / Hyundai, JMU / Imabari y un constructor chino respaldado por el estado), gran parte del La consolidación ya ha tenido lugar. Esto es crítico, ya que el exceso de capacidad en el patio acorta los plazos de entrega de la cartera de pedidos, anulando las recuperaciones antes de que comiencen, y también aplica una presión a la baja a los nuevos precios de construcción.

El último punto es particularmente relevante en el contexto de las inversiones en activos. Debido a que los precios de las nuevas construcciones proporcionan el punto de referencia superior para los valores de reventa, la caída de los precios de las nuevas construcciones generalmente implica un entorno deflacionario más general dentro del envío, lo que a su vez socava el potencial de un juego rentable de activos.

COVID-19 representa un desafío sin precedentes para el envío. Este artículo no ha tocado el sufrimiento humano muy real, ni a nivel mundial ni para la gente de mar, los trabajadores portuarios y otros actores de la industria, ni la pesadilla logística todopoderosa que las compañías de línea están tratando de eliminar. Sin embargo, desde el punto de vista de la oferta / demanda podemos establecer algunos paralelos, y son más esperanzadores.

Si bien, por supuesto, la duración y la gravedad de la epidemia son actualmente desconocidas, nuestro caso base es que la recesión no tendrá precedentes en ferocidad, sino también corta y aguda. Junto con un lado de la oferta mucho más favorable para la mayoría de los sectores (con GNL y cruceros posiblemente excepciones), ciertamente existe la posibilidad de que el envío se recupere bruscamente en el transcurso de 2021. Sin embargo, no hay duda de que persisten los riesgos, y si la política las respuestas son confusas o la epidemia continúa sin cesar, entonces la Gran Depresión, en lugar de la Gran Recesión, es un mejor paralelo.

Traduccion Libre de la Revista Digital : Splash247.com