¿Cómo afectará la guerra entre Rusia y Ucrania al mercado de los petroleros, graneleros y metaneros?

Los clientes están tratando de acelerar sus operativas ante una posible prohibición de los suministros rusos, el aumento de los costes del bunkering y el incremento de las primas de riesgo.

La guerra entre Rusia y Ucrania ha traído consigo un fuerte incremento de los precios de las materias primas, especialmente el crudo, el GNL y los cereales, precisamente en plena recuperación de la crisis sanitaria.

Las sanciones impuestas por Occidente, como la posible prohibición de la entrada de buques rusos en puertos europeos, la exclusión del sistema SWIFT de los bancos rusos o las prohibiciones para la importación o exportación de ciertos productos están teniendo un fuerte impacto a nivel global.

Por ejemplo, Estados Unidos ha prohibido la importación del petróleo ruso y Reino Unido eliminará progresivamente estas importaciones hasta finales de 2022. Además, otros países estudian cómo limitar su dependencia del petróleo y el gas procedente de Rusia.

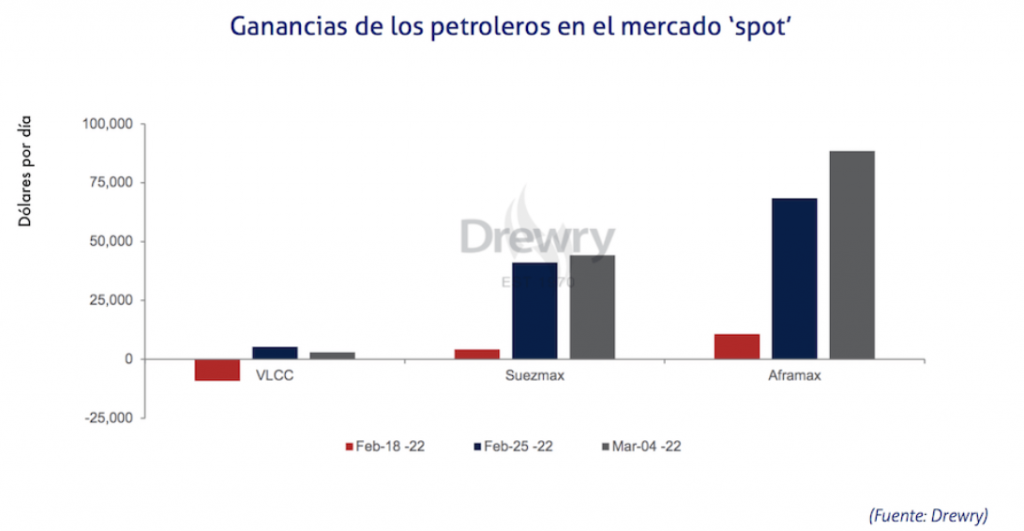

Toda esta situación, según explican desde Drewry, tendrá un impacto significativo en el transporte marítimo, donde las tasas seguirán al alza y la demanda seguirá en aumento. El índice de la consultora que evalúa los precios en el mercado de los petroleros se ha incrementado en un 12,2% desde el inicio del conflicto, lo que demuestra el fuerte incremento de las ganancias para este segmento, especialmente en rutas clave como el Mar Negro o el Mediterráneo.

Los clientes de este segmento están tratando de acelerar sus operativas ante una posible prohibición de los suministros rusos, el aumento de los costes del bunkering y el incremento de las primas de riesgo por operar en ciertas zonas. Del mismo modo, los precios para los buques tanqueros que transportan otro tipo de productos han repuntado un 13,3%.

En lo que respecta a los graneleros, el incremento del índice que elabora la consultora ha sido del 2,5% desde que se inició el conflicto bélico y el impacto en las ganancias del mercado ‘spot’ ha sido menor que en el caso de los petroleros.

Evolución en el mercado de los petroleros y graneleros

En la actualidad, Rusia representa casi el 11,3% del comercio mundial de crudo y el 9,7% del de productos refinados, lo que ha llevado a un incremento del 31,8% en el precio del barril de petróleo desde el 23 de febrero, justo antes de la invasión, hasta el 8 de marzo, pasando de los 97,13 dólares a los 127,98.

Cuando estalló el conflicto, los clientes trataron de asegurar la llegada de los buques a destino, mientras que algunos propietarios no estaban dispuestos a enviarlos a la zona del Mar Negro, lo que supuso al final un crecimiento de las tasas ‘spot‘ para los petroleros, llegando a alcanzar los buques Suezmax y Aframax cifras astronómicas en las rutas entre el Mar Negro y el Mediterráneo.

A corto plazo, se prevé que continúe el crecimiento de las tasas ‘spot’, dado que los cambios en los patrones comerciales habituales impulsarán la demanda. En este sentido, aunque el sector del gas y el petróleo ruso aún está exento de sanciones por parte de la mayoría de economías occidentales, los compradores están buscando alternativas para abastecerse de otra forma.

Si la guerra se alarga, en Drewry consideran que se podría suspender el suministro desde Rusia, con lo que aumentarán los precios del petróleo todavía más. Respecto a la decisión de Estados Unidos de prohibir las importaciones del gas y petróleo rusos, no tendrán un impacto muy significativo a nivel internacional, dado que representan un porcentaje pequeño de todas las exportaciones rusas.

En este sentido, se espera que la mayoría de clientes europeos se abstengan de seguir sus pasos por la fuerte dependencia existente con Rusia y la imposibilidad de encontrar otras alternativas.

A diferencia de este segmento, el de los graneleros se verá menos impactado porque el país representa el 4% la demanda mundial de este tipo de transporte. Las tasas ‘spot‘ probablemente caerán a corto plazo por las disrupciones en las rutas que se inician o terminan en el Mar Negro, pero la demanda y los precios se recuperarán a partir del segundo trimestre una vez que se estabilice la situación en la región.

Transporte de GNL y GLP

Pasando al transporte de GNL, se espera que continúe la recuperación de la demanda a corto plazo por la incertidumbre geopolítica existente y las posibles sanciones a buques rusos, si bien a medida que aumente el comercio de GNL entre Estados Unidos y Europa, sí se reduciría la demanda, medida en toneladas por milla, afectando negativamente a las tasas.

En este sentido, desde la consultora confían en la demanda de buques rusos por parte de Europa y las posibles operativas de reexportación entre Asia y Europa. Respecto al transporte de GLP, las tasas aumentarán por la incertidumbre y las posibles sanciones, además de la necesidad de dar servicio a Estados Unidos.

Además, la crisis actual está llevando a un incremento de los precios del crudo, impactando en el del GLP. Si esto se mantiene, los elevados precios de este combustible podrían afectar a la demanda de sectores como el petroquímico, reduciéndose las tasas en el largo plazo.

Fuente : Cadena y Suministro