Las medidas tributarias para promover donaciones a damnificados

Donaciones de empresas suman varias toneladas, pero aún no se sabe qué bienes sirven para acogerse a beneficios tributarios.

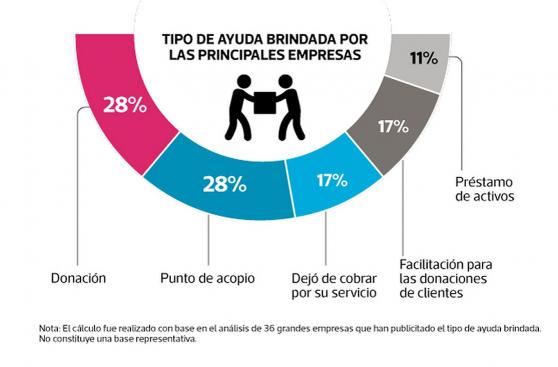

El fin de semana pasado, en un solo día, la primera dama Nancy Lange logró recolectar cerca de 50 toneladas en donaciones para los damnificados por las lluvias y huaicos en el país. Asimismo, el Ministerio de la Producción señaló que había canalizado 2.500 toneladas en donaciones, de las cuales el 70% corresponde a empresas privadas.

arias empresas han tomado iniciativas para brindar su apoyo en esta situación de emergencia: no solo en entrega de dinero o bienes, sino también han facilitado donaciones hechas por terceros o han brindado servicios de manera gratuita. Pero más allá de las buenas voluntades, ¿cuán fácil es donar en el país?

UN PRIMER PASO

El 18 de marzo, ante los desastres naturales que azotan el país, el Gobierno publicó precisiones en la ley de donación de alimentos para agilizar la entrega tanto de productos alimenticios como de otros bienes y servicios en situación de emergencia. Sin embargo, la cancha no está lista para que las empresas puedan empezar a operar bajo estas nuevas medidas.

Esto se debe a que el Ejecutivo aún no ha detallado qué bienes y servicios podrán ser donados bajo esta modalidad, lo que además constituye un requisito esencial para que esto genere beneficios tributarios a los donantes. A la fecha, solo la donación de alimentos permite la deducción en el pago de impuestos.

Asimismo, se ha criticado el plazo que tienen las empresas para donar bajo este régimen. Esto, ya que solo obtendrán beneficios tributarios si donan a las poblaciones declaradas en emergencia en un plazo de 45 días hábiles en la mayoría de casos. “[Este] plazo resulta muy corto en comparación con las necesidades que deben ser cubiertas”, opina Renzo Grández, abogado del estudio Payet, Rey, Cauvi, Pérez, y sugiere que este régimen también sea válido durante la fase de reconstrucción tomando como referencia la experiencia tras el terremoto en Pisco del 2007.

Así, hasta que se publique el listado pendiente, se encuentra vigente la ley de donación de alimentos, promulgada en julio del año pasado. “Tradicionalmente, el marco tributario no ha sido muy amigable con las donaciones”, comenta Khaled Luyo, director de Tax & Legal de KPMG en el Perú. “Pero con la ley de donación de alimentos sí se ha notado un punto de quiebre para flexibilizar el marco tributario para permitirlas”, precisa.

“[Esta ley] es un primer buen esfuerzo para regular las donaciones que requieren rapidez y un tratamiento especial”, opina Darío Paredes, gerente senior de Impuestos de EY Perú.

En esta línea, Joseph Andrade, gerente senior de Aduanas y Comercio Internacional de PwC Perú, coincide en que este marco legal logra reducir la burocracia del proceso para donar. Por ejemplo, ya no es necesario emitir una resolución ministerial para acreditar la donación, ahora es suficiente el acta de entrega y recepción de los alimentos donados.

Por esta ley, las empresas pueden deducir el valor de los alimentos donados del pago del Impuesto a la Renta. Sin embargo, esto tiene un tope: las empresas solo pueden donar hasta el 10% de su renta neta o 3% de los ingresos (se toma como referencia el monto mayor).

Según los especialistas consultados para este informe, este límite sería muy pequeño si se toma en cuenta la gran cantidad de alimentos disponibles que estas firmas podrían donar (supermercados, por ejemplo), así como la magnitud de los montos facturados.

Además, Paredes de EY advierte que este tope máximo, sumado a los requisitos que exige la ley de donaciones, podría contrarrestar los incentivos tributarios. Por ejemplo, para los supermercados es más rentable eliminar los alimentos que donarlos.

MÁS INCENTIVOS

Dados los grandes daños materiales que se han generado producto de las lluvias y huaicos, cabe preguntarse si es necesario que el gobierno dicte medidas adicionales para incentivar y facilitar la ayuda en la fase de reconstrucción.

Khaled Luyo recomienda revisar el proceso de donación para que la fiscalización tributaria, que busca evitar la evasión de impuestos bajo esta modalidad, no entorpezca el proceso de donación.

Así, sugiere que, en lugar de que solo se pueda donar a través de entidades sin fines de lucro que estén registradas ante la Sunat, las empresas puedan hacerlo directamente a la población o municipios afectados y que el Estado lleve a cabo una verificación notarial de la donación. Así, las donaciones se podrían hacer de manera más rápida y directa. Joseph Andrade, de PwC, coincide en este punto e incluso sugiere realizar el control sobre la donación de forma posterior para agilizar su entrega.