Inversión privada: los vientos cruzados que definirán la magnitud de su recuperación

La inversión privada se sigue recuperando y los indicadores apuntan a que el 2025 podría ser incluso mejor. Sin embargo, hoy las dudas en torno al riesgo político y al panorama preelectoral empujan a los analistas a moderar sus proyecciones.

Luego de un primer semestre plano, la inversión privada finalmente empezó a crecer en el Perú. El cambio de tendencia es más acorde a las proyecciones positivas que se tenían inicialmente para este 2024. Y, por ahora, todo hace indicar que los buenos vientos se prolongarían, por lo menos, hasta el 2025.

La importación de bienes de capital mostró cifras positivas en julio y agosto, mientras que los precios del cobre y el oro, los principales metales del Perú, han impulsado los picos recientemente vistos en la curva de los términos de intercambio. A la vez, la confianza empresarial se mantiene en el tramo optimista y, aunque de momento crece tímidamente, esta podría retroalimentarse con los otros datos positivos de la actividad económica. “Esperábamos un mejor resultado para el 1S24. Tuvimos que bajar nuestra previsión, pero seguimos positivos en la inversión. Todo el resultado está echado al 2S24”, anticipa el economista del IPE, Andrés Valqui.

Los buenos números están configurando un movimiento más dinámico de la inversión no residencial, vinculada a las empresas. La inversión privada del sector minero —que representa aproximadamente el 10% de toda la inversión privada del país— y del no minero —que representa 60%— crecieron durante el 2T24, según los estimados de Credicorp Capital. “En el 2024 la que sostiene las cifras es la parte minera, que estimamos crecería 8%”, agrega el Jefe del Sistema de Información de Macroconsult, Eduardo Jiménez.

Hoy, lo que falta es un crecimiento de la inversión residencial, vinculada principalmente a la autoconstrucción. En este rubro se espera que el año cierre nuevamente con una caída, aunque menor a la registrada en el 2023. Los despachos de cemento –indicador clave para tomarle el pulso a este rubro– mantuvieron cifras negativas y recién en agosto lograron estabilizarse en 0%. Credicorp Capital, por su parte, estima que la inversión residencial no detuvo sus caídas trimestrales hasta junio de este año.

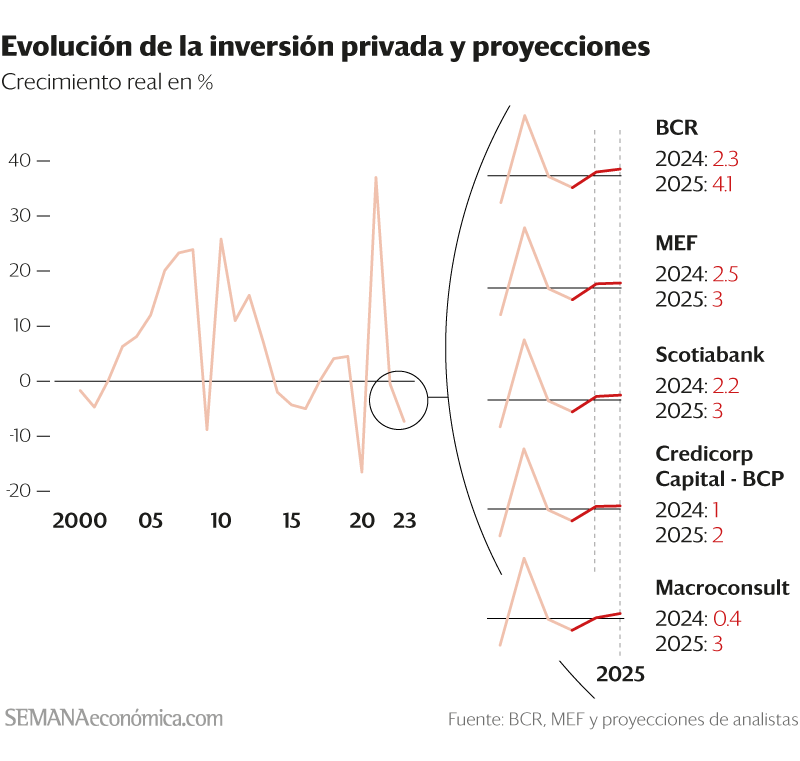

Con todo eso en cuenta, las proyecciones del Ministerio de Economía y Finanzas (MEF) y del Banco Central de Reserva (BCR) para el cierre de 2024 ubican al crecimiento de la inversión privada en torno al 2.5%. “Nosotros tenemos una diferencia clara con el BCR, porque, tras medio año, la inversión está justamente en cero. Habrá un mejor ánimo y algo de crecimiento en el 2S24. Por eso, creemos que sería un leve positivo”, apunta Jiménez.

El optimismo oficial

Para el 2025, los estimados oficiales son incluso mejores y proyectan un optimismo que hoy no es compartido por el resto de observadores del mercado. La mayoría de casas de análisis tienen estimaciones por debajo de lo que esperan el MEF y el BCR de la inversión privada. El ente emisor, de hecho, acaba de revisar su proyección y la elevó de 3% a 4.1%.

El optimismo oficial no carece de base y es algo que los analistas reconocen. Para el 2025 se espera que la inversión residencial retome el crecimiento, de la mano de la recuperación en los ingresos de los consumidores, una gradual reducción de las tasas hipotecarias y, en general, un entorno de menores tasas de largo plazo. “Se está entrando, incluso con los retiros de AFP, en un tramo ya más favorable. Uno que tendría señales más claras el siguiente año”, afirma Jiménez.

Por el lado empresarial también se esperan buenas noticias. Entre estas, la minería mantendría el crecimiento, impulsada por la ejecución de proyectos como Reposición Antamina y Zafranal. Y por la continuidad de inversiones del 2024, como la ampliación de Chalcobamba. Si a ello se suma el anunciado inicio de los trabajos en Tía María, el escenario para el sector minero en 2025 se avizora prometedor. “Si consideramos Tía María, el sesgo es al alza”, reconoce Jiménez.

En cuanto a la inversión no residencial no minera, el panorama nuevamente aparenta ser alentador. El inicio de la construcción de varias grandes obras de infraestructura adjudicadas por ProInversión entre 2023 y 2024 –entre ellas, el Anillo Vial Periférico– supone una inyección de US$8,000 millones. Y aún está por verse el impacto del inicio de operaciones del Puerto de Chancay. Aunque su alcance todavía sea incierto, tiene un indudable potencial para mover las cifras al alza.

Motivos del escepticismo

Así, todos los motores de la inversión privada lucen listos para acelerar en 2025. ¿Por qué, entonces, las proyecciones independientes son menos optimistas que los estimados oficiales? La diferencia se explica por el distinto peso que ambos lados otorgan a otro factor clave: una incertidumbre política exacerbada por la proximidad de una campaña electoral.

En una reciente presentación, el presidente del BCR, Julio Velarde, expresó que, si bien el ruido político podría actuar como un freno para la inversión, el impacto no sería importante. En contraposición, el IPE estima que la inversión privada podría empezar a perder dinamismo otra vez en el 2S25. Y los indicadores de perspectivas empresariales a 12 meses podrían empezar a dar cuenta de esto de manera adelantada.

El economista jefe de Credicorp Capital, Daniel Velandia, es otro de los que sustenta su proyección de 2% para la inversión privada del próximo año sobre el factor político. El ruido político podría derivar, por ejemplo, en proyectos de inversión de largo plazo postergados, por lo menos, hasta la segunda mitad del 2026. “Es la principal diferencia que tenemos con el BCR. Tenemos cuestionamientos sobre lo que pasará con [la presidenta Dina] Boluarte en el 2025. Lo que nos mantiene moderados es quién será presidente en el 2026. Nosotros incluso prevemos un aumento en la conflictividad minera, como escenario base”, dice Velandia.

Recientes buenas noticias, como la mejora en el outlook del riesgo soberano por parte de Moody’s, no alcanzan para espantar ese temor, que hoy ensombrece las proyecciones. “Para cualquier banco central es difícil incorporar un supuesto en lo político”, agrega Velandia, en alusión a la proyección del BCR. Así las cosas, parece claro que la brecha entre optimistas y escépticos se resumirá en cómo termine siendo la campaña electoral del 2026. A estas alturas, la visibilidad es sumamente limitada.

@SemanaEconomica