Los costos del carbono afectan los balances del transporte marítimo mientras se avecina la era de los 50 mil millones de dólares

La fijación de precios del carbono en el transporte marítimo ya no es un concepto regulatorio abstracto: es un costo comercial creciente que está transformando los balances en toda la cadena de valor marítima.

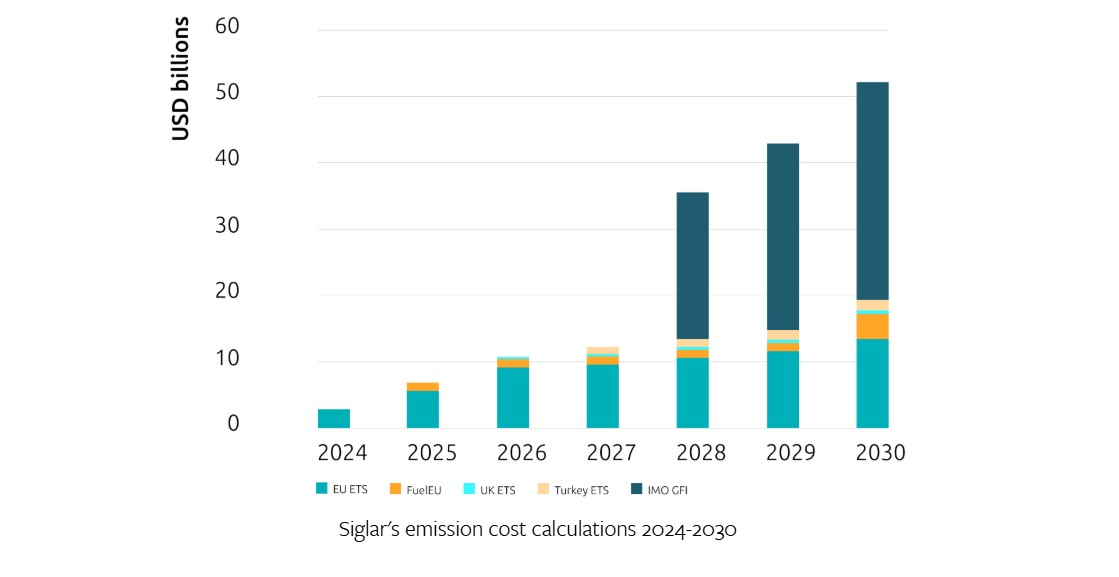

En 2025, se prevé que el comercio de emisiones, solo en el marco del RCDE UE, añada más de 6000 millones de dólares en costes al transporte marítimo mundial. Para finales de la década, una combinación de sistemas regionales y globales de fijación de precios del carbono podría elevar esa factura por encima de los 50 000 millones de dólares anuales, según las proyecciones de costes de la empresa de análisis de emisiones del transporte marítimo Siglar Carbon.

El total incluye medidas superpuestas como el ETS de la UE, FuelEU Maritime, el ETS del Reino Unido y la próxima medida de intensidad de combustible de gases de efecto invernadero (GFI) de la OMI, que entrará en vigor a partir de 2028.

Si todos los esquemas coexisten y otros países siguen el ejemplo de la UE con impuestos locales a las emisiones, la factura anual total de carbono del transporte marítimo podría ascender a 100.000 millones de dólares en 2030, señaló la empresa con sede en Noruega.

Las previsiones del proyecto de investigación LSEG indican que los precios del carbono en Europa podrían alcanzar los 150 dólares por tonelada de CO₂ en 2030, lo que aumentaría la carga de costes para los operadores y fletadores que todavía dependen de los combustibles convencionales.

“Cuando se fija un precio al carbono, cambia el juego, desde el fletamento hasta la financiación de los barcos”, dijeron los analistas de Siglar, señalando que las emisiones ahora tienen un valor comercial medible en cada viaje.

El GFI de la OMI introducirá efectivamente una capa global de carbono en todo el transporte marítimo internacional. Se estima que podría generar 22 000 millones de dólares en costos de cumplimiento cuando entre en vigor en 2028, cifra que aumentará a 33 000 millones de dólares dos años después.

La pregunta abierta para los reguladores y la industria es si el marco global de la OMI reemplazará o se sumará a los esquemas regionales. Si se convierte en una capa más en lugar de una solución armonizada, el transporte marítimo se enfrenta a un régimen de carbono fragmentado y de múltiples niveles que podría penalizar a algunos sectores más que a otros.

Para armadores y operadores, la tarificación del carbono ha pasado de ser una métrica ambiental a una variable comercial fundamental. Ahora influye en la rentabilidad del equivalente de fletamento por tiempo (TCE), la planificación de viajes y las condiciones contractuales. Para entidades financieras y aseguradoras, la exposición al carbono se perfila como una nueva categoría de riesgo operativo y crediticio, que debe ser monitoreada y tasada con la misma precisión que la volatilidad del flete o los costos del combustible.

@Splash247