Sunat quiere rebajar en 95% multas por errores en las declaraciones

PROPUESTA ES PARA INFRACCIONES COMETIDAS HASTA EL 30 DE DICIEMBRE DE 2016.

El proyecto de resolución recibirá opiniones hasta el 14 de marzo. Tributaristas advierten que la propuesta de reglamento de gradualidad requiere de mayores precisiones.

La Sunat pretende rebajar las multas hasta en 95% por errores en la presentación de declaraciones de impuestos, facturas, la presentación de coeficientes distintos a los que les corresponde para el pago de tributos, la presentación de cifras o datos falsos (facturas falsas o facturas de favor), la omisión de declaraciones o presentarlas sin sustento, entre otros, siempre que el contribuyente subsane la infracción y cancele la multa rebajada. Así lo establece un proyecto que se aplicaría a todo tipo de contribuyentes hasta el 30 de diciembre del 2016, que recibirá opiniones hasta el 14 de marzo del 2017.

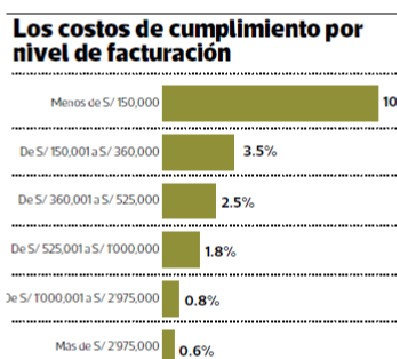

Cabe indicar que de acuerdo al tamaño de la empresa el costo por cumplimiento es inversamente proporcional, es decir, le es más costoso cumplir las normas tributarias a las micro y pequeñas empresas que a las grandes empresas, según la consultora INDE (ver gráfi co) . El tributarista José Verona explicó a Gestión que este sistema de gradualidad de la multa se aplicaría a todo tipo de empresa, independientemente de sus ingresos, ya que podría regularizar su situación por infracciones que hubiese cometido hasta la fecha límite, y se acogerían desde la publicación de la norma. Recordó que producto de la delegación de facultades, el Ejecutivo derogó las infracciones por los errores desde el 1 de enero del 2017, por lo que considera que se debería regular un nuevo sistema de gradualidad de la multa, porque de lo contrario no existiría un incentivo real para subsanar las infracciones.

Asimismo, indicó que de aplicarse un límite al beneficio, por regla general la multa que corresponde será del 50% del tributo omitido, lo que sí tendría un efecto formalizador, incluso consideró que debería ampliarse a otro tipo de infracciones (ver opinión).

En contra

Para el tributarista Jorge Picón las infracciones del Có- digo Tributario, materia del reglamento, se sancionan con el 50% del tributo omitido o del crédito aumentado indebidamente, y es una de las sanciones más onerosas del sistema tributario. Por ello, dijo, el régimen de gradualidad vigente se aplica por etapas, sobre la base del momento en el cual el contribuyente reconoce la infracción.

Así, por ejemplo, un contribuyente antes que Sunat lo requiera podrá acceder a la rebaja del 95%, pero si es que se inició la fiscalización y hasta antes, podrá acceder a una rebaja del 70%. Además esta reducción puede ser aumentada al 95% o a 85% si esta es pagada o fraccionada. Lo que signifi ca que debe haber un tributo por pagar. El problema es que dicha rebaja del 95 % hoy no es aplicable cuando la infracción consiste en declarar datos falsos, ya que no se genera un tributo omitido o crédito aumentado indebidamente. El proyecto de resolución plantea aplicar este 95% a estas infracciones pero hasta el 30 de diciembre del 2016, sin embargo, opinó, no es claro porque en vez de subsanar de manera permanente esa distinción pone un “parche” que solo afecta a las infracciones ya cometidas.

EN CORTO -Devolución. La Sunat fi jó el procedimiento para la devolución de los pagos a cuenta del Impuesto a la Renta mediante formulario virtual, siempre que se declare el impuesto con formulario virtual y se solicite después de declarar, en caso contrario, se hará por escrito, dijo Verona.

Son cinco las profesiones independientes que evaden más impuestos al fisco

Erick Cárdenas, funcionario de Sunat reveló que las profesiones que más evaden el pago de impuestos están vinculadas a la ingeniería, arquitectura, medicina, derecho y administración de empresas. Estas son las principales actividades que presentan desbalances patrimoniales por los ingresos importantes que muestran, así en el plan de trabajo 2014- 2016 se ejecutaron más de 44 mil acciones de fi scalización, y en el 59% de casos se con- fi rmó la inconsistencia (de información), ya sea total o parcial. Por otro lado, explicó que los casos de desbalance patrimonial por S/ 800 millones que investiga la Sunat, revela que un grupo importante de personas naturales obtuvo o mostró adquisiciones o incrementos patrimoniales que no tienen relación directa con los ingresos declarados. Al menos 32 mil contribuyentes han presentado omisiones de desbalances patrimoniales, que realizan labores de ingeniería, medicina, leyes, entre otros, reiteró. El gerente de Cumplimiento de la Sunat comentó que en cualquier proceso administrativo de control, se pueden encontrar actividades ilícitas, y en promedio el área de tributos internos denuncia a más de 60 contribuyentes al año, anotó.

OPINION

JOSÉ VERONA Abogado tributarista

Sistema de gradualidad es perfectible

El régimen de gradualidad debería regularse de manera excepcional con una rebaja del 95%, para aquellas personas que regularizan las omisiones o uso del crédito fi scal que han tenido hasta el 31 de diciembre del 2017. Ya que de no aplicarse un límite al benefi cio del sistema de gradualidad no se incentivaría la regularización, y no existiría una real sensación de riesgo para las empresas que incumplen sistemáticamente declaraciones de impuestos (facturas falsas, de favor y otros). De no fi jar un plazo límite se le da el mensaje al contribuyente de incumplir la norma hasta que la Sunat lo fi scalice y aún fi scalizado, tendría una rebaja de la multa, con lo cual su multa real es equivalente al 2.5% de los ingresos omitidos. Eso sería permisivo, no lucha contra la informalidad para todos aquellos que emiten facturas, recibos por honorarios y otros.