Terminal Portuario Paracas: los detalles de su confidencial venta a un gigante suizo por US$200 millones

La propiedad del consorcio operador del puerto multipropósito de Paracas fue vendida, bajo estricta reserva, a la empresa de capitales suizos Terminal Investment Limited. SEMANAeconómica confirmó que la operación ya ingresó a la fase 1 del control previo de concentraciones empresariales del Indecopi.

La venta de Terminal Portuario Paracas (TPP), concesionario del Terminal Portuario General San Martín, acaba de acordarse en medio de un sepulcral silencio. Según pudo conocer en exclusiva SEMANAeconomica a través de fuentes con conocimiento directo de las negociaciones, hace apenas un mes el consorcio que opera el puerto de Pisco selló un compromiso para la venta de TPP por una cifra cercana a los US$200 millones a Terminal Investment Limited (TiL), el gigante suizo de terminales portuarios vinculado a Mediterranean Shipping Company (MSC).

La operación se mantuvo hasta ahora bajo siete llaves. Al cierre de esta edición, no había sido anunciada por ninguna de las partes involucradas ni en el Perú ni en el extranjero. El motivo es estratégico: no levantar mayor ruido hasta que la Comisión de Defensa de la Libre Competencia del Indecopi, a la que ya se le notificó el acuerdo de compra, culmine su evaluación.

Acuerdo develado

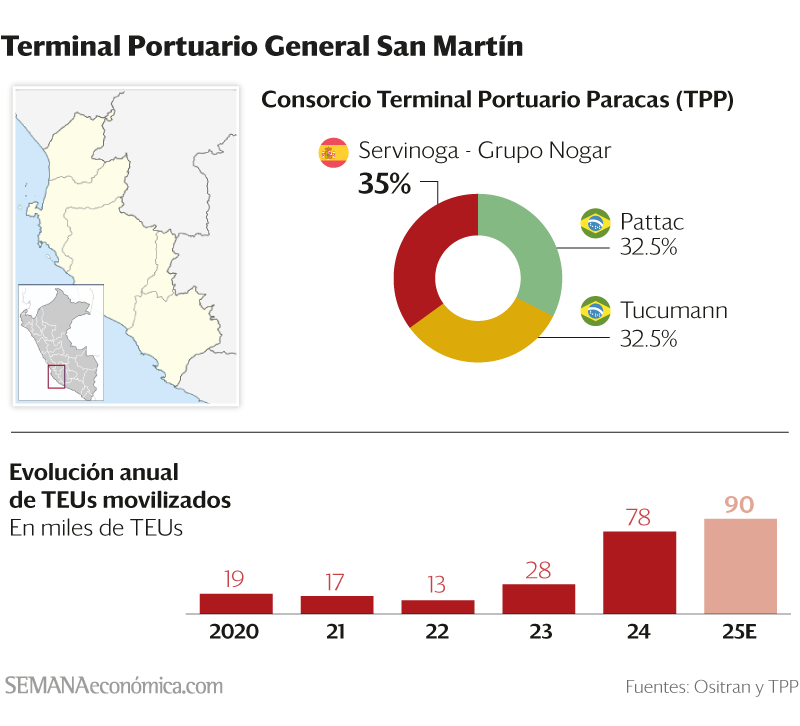

El consorcio TPP está integrado por la española Servinoga y las brasileñas Pattac y Tucumann (ver gráfico), conglomerado al que el Ministerio de Transportes y Comunicaciones (MTC) otorgó en 2014 la concesión del terminal por 30 años. De acuerdo con las fuentes a las que accedió esta revista, el deal involucra el 100% de la participación del consorcio.

El comprador, TIL, es uno de los mayores operadores de terminales de contenedores del mundo. Su accionista mayoritario es MSC, naviera suiza con presencia en 155 países. MSC posee el 70% de las acciones de TiL; el 20% pertenece a Global Infrastructure Partners (GIP), hoy propiedad de BlackRock; y el 10% restante corresponde a la Corporación de Inversiones del Gobierno de Singapur (GIC). “[Terminal Investment Limited] ha hecho su análisis, ha visto que supera los umbrales previstos por la ley [del control previo de operaciones de concentración empresarial] y ha llegado a la conclusión de que tiene que notificar la operación a la agencia”, explica a SEMANAeconómica una de las fuentes antes citadas sobre el ingreso de la solicitud de aprobación al Indecopi.

En Perú, el régimen de control previo de operaciones de concentración empresarial exige que se cumplan de manera concurrente dos umbrales: uno conjunto, que se alcanza cuando la suma de las ventas, ingresos brutos o activos en el país de las empresas involucradas es igual o superior a 118,000 UIT (aproximadamente US$187 millones), y un umbral individual, que se cumple cuando las ventas, ingresos o activos de cada una de al menos dos de las empresas involucradas es igual o superior a 18,000 UIT (cerca de US$28.6 millones). Más allá de esta aritmética, el punto crucial es que la ley se aplica a empresas con ventas, ingresos o activos en el Perú, como precisa Mario Zúñiga, ex miembro de la Comisión de Defensa de la Libre Competencia del Indecopi. Es decir, debe tratarse de un agente que ya opera en el país de manera directa o indirecta.

En el caso de TiL, su presencia local viene por el lado de APM Terminals Callao S.A., concesionaria del Terminal Norte Multipropósito del Puerto del Callao, donde participa a través de Callao Port Holding B.V. Esta última compañía hoy posee el 36.25% del accionariado de la concesionaria.

De acuerdo con la información de SEMANAeconómica, pese a no tener la mayoría accionarial de APM Terminals Callao, TiL tendría una participación suficiente para justificar la revisión del acuerdo de compra por parte del Indecopi. “Lo que dicen los criterios del Indecopi es que hay control cuando ese porcentaje minoritario le otorga derecho de veto; es decir, que puede bloquear cualquier decisión en la empresa. En este caso, habría esta situación, y por eso se ha notificado”, afirma otra de las fuentes enteradas del proceso.

Esa posición de control minoritario explicaría, además, por qué la operación de compra de TPP ha sido tratada con tanta reserva. “Hay, además, una incomodidad del socio de TIL en la concesión del Terminal Norte, en relación a la compra del puerto [administrado todavía por TPP]”, agrega otra fuente como motivo de la extrema confidencialidad que existe en torno al deal.

Deal en evaluación

La compra de TPP por parte de TiL ya atraviesa la fase 1 de evaluación del Indecopi, etapa que puede tardar hasta 55 días hábiles, incluyendo los 25 días destinados a la admisibilidad de la solicitud. Consultada por esta revista, la agencia se limitó a señalar que durante esta fase “no se encuentra legalmente habilitada para revelar qué operaciones de concentración están en evaluación”.

La evidencia y los antecedentes sugieren que es poco probable que la compra de TPP avance a una fase 2. Por un lado, se trata de un sector regulado, cuyas tarifas son fijadas por el Ositran. Lo que le quita peso a los riesgos que pueda generar esa transacción.

Además, la experiencia reciente del Indecopi en control previo muestra que la mayoría de operaciones se resuelven en la primera etapa: de las 84 solicitudes de autorización recibidas hasta la fecha, 61 han sido aprobadas en fase 1, sólo seis han llegado a fase 2 y, de estas, sólo una fue denegada. Lo cierto es que recién cuando un caso pasa a segunda fase, “el Indecopi lo hace público, porque incluso terceros pueden opinar sobre los riesgos potenciales de la adquisición”, como explica Zúñiga.

@SemanaEconomica