Fortaleza fiscal en riesgo

Sin medidas adicionales para controlar el gasto y elevar los ingresos del fisco, la fortaleza fiscal del Perú puede deteriorarse incluso más. El riesgo político es inminente en el 2021.

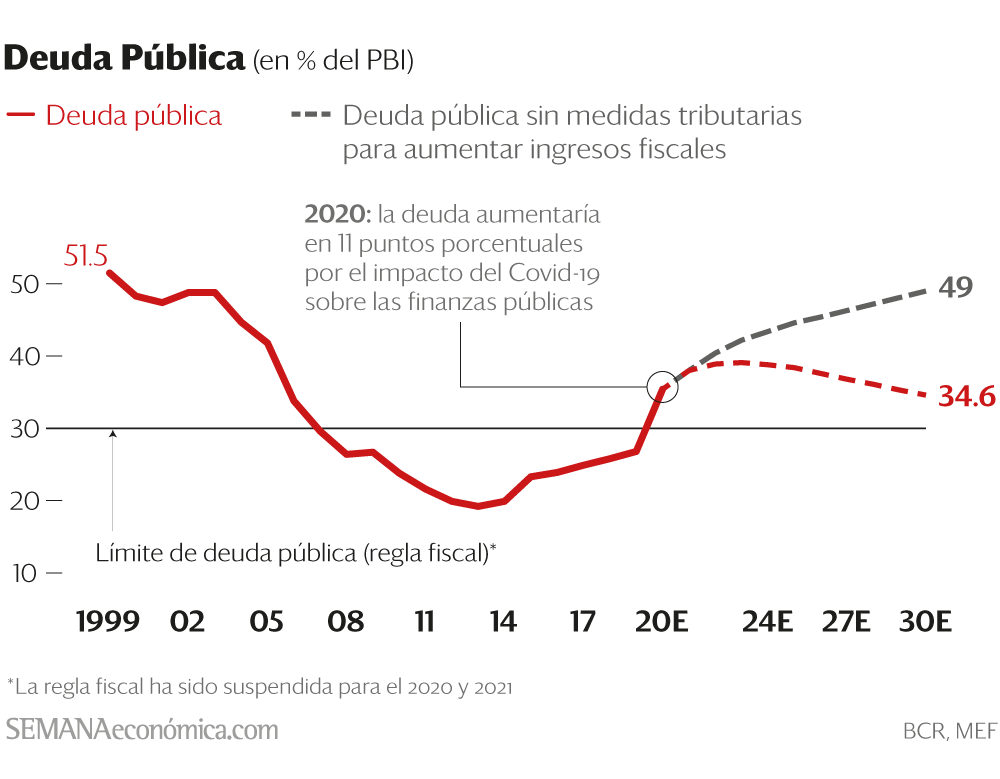

La fortaleza fiscal del Perú se ha debilitado y podría deteriorarse aun más. “El incremento previsto de la deuda pública en más de 11 puntos porcentuales del PBI entre 2019 y 2021 marca la transición de una etapa de fortaleza fiscal hacia una de vulnerabilidad”, advirtió el Consejo Fiscal en su opinión sobre el Marco Macroeconómico Multianual 2021-2024 (MMM).

Para evitar el riesgo de un downgrade en el mediano plazo, es urgente un programa de consolidación fiscal. Ante la inviabilidad de un aumento de impuestos en el corto plazo, el MEF tendrá el reto de implementar medidas efectivas que aumenten los ingresos fiscales y la eficiencia del gasto público en el 2021. Ambos objetivos deberán consolidarse en el próximo gobierno, para así evitar un escenario de insostenibilidad fiscal.

Por otro lado, el ‘macropopulismo’ del Congreso, cada vez más presente, y la eventual victoria electoral de un candidato populista en el 2021 podrían socavar todos estos esfuerzos y destruir uno de los —hasta ahora— pilares de la estabilidad macroeconómica del Perú.

Medidas urgentes

Las medidas que aplique el MEF entre este y próximo año serán vitales para garantizar la sostenibilidad de las finanzas públicas (ver gráfico Deuda Pública).Sin alzas impositivas en este periodo —descartadas por la ministra María Antonieta Alva—, el MEF apunta a reducir el incumplimiento tributario mediante el fortalecimiento presupuestal de la Sunat, indica Alex Contreras, director general de política macroeconómica y descentralización fiscal del MEF. Según el gobierno, ello permitiría aumentar la presión tributaria entre 1.5 y 2.5 puntos del PBI entre el 2020 y 2024. Por otro lado, se busca aumentar la eficiencia del gasto público con una nueva ley de compras públicas.

No obstante, tales propuestas podrían tener un efecto más acotado del esperado por el MEF. “Es ilusorio que vayan a presentarse mejoras [en la recaudación] por elementos administrativos […] No hay evidencia real de que eso pueda suceder, más aun en periodo de recesión”, opina David Tuesta, exministro de Economía y Finanzas. Asimismo, la evidencia histórica juega en contra. «Si ha habido algo difícil en todo este tiempo es incrementar la presión tributaria. De hecho ha sido difícil para todos los gobiernos. Nadie ha podido levantarla de manera sostenida, salvo cuando hemos tenido un poquito de [boom de] minería. Pero es un riesgo importantísimo. Perú no aguantaría dos años con 8% de déficit porque ya nos van a comenzar a mirar feo. Y con mirar feo se entiende downgrade«, apunta Eduardo Jiménez, jefe del servicio de información de Macroconsult.

La debilidad de la economía peruana supone un riesgo. En el 2021, la administración entrante se vería obligada a hacer un ajuste fiscal. “Estimamos un retorno de actividad real a niveles pre-Covid en el 2S22. Esto implica que el recaudo fiscal se verá limitado en los próximos dos años. Si hay una pérdida sostenida de demanda, la recuperación podría tardar más”, comenta Esteban Tamayo, research economist para la región andina de Citi. El aumento de impuestos sería una medida viable recién en el 2022, coinciden las fuentes consultadas.

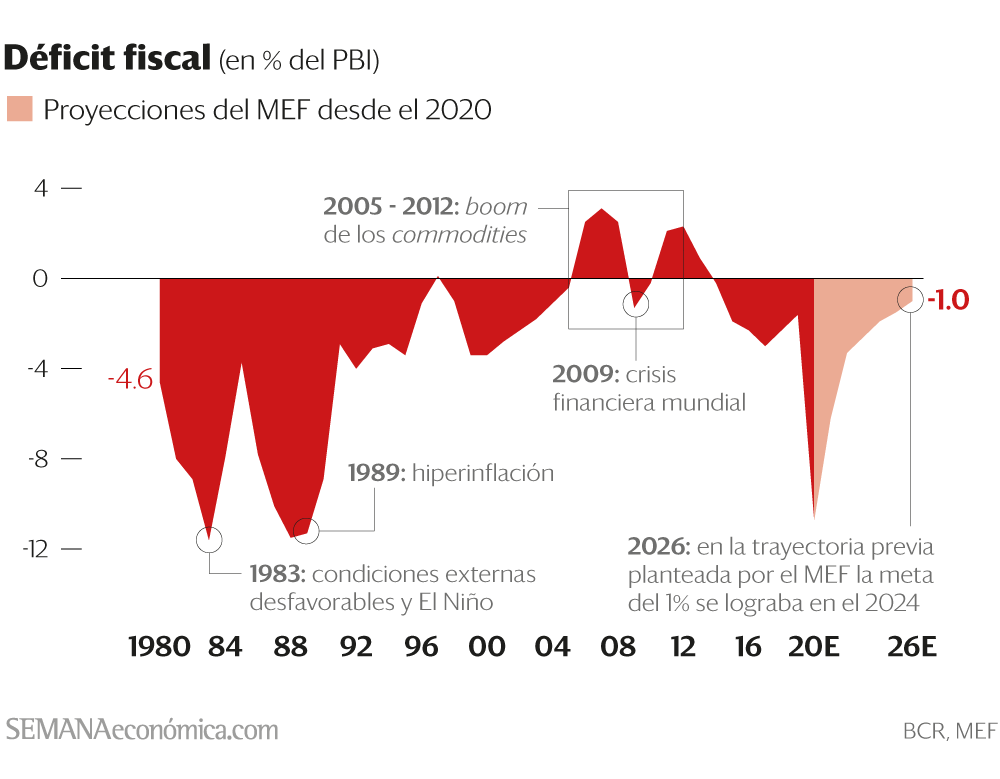

En el mediano plazo, la trayectoria de la consolidación fiscal que plantea el MEF podría no cumplirse. La sobreestimación del crecimiento económico de mediano plazo induce un sesgo optimista en la proyección de ingresos, opina el Consejo Fiscal. “Plantear que la economía crezca 4.5% en promedio entre el 2022 y 2024 es muy optimista. Está por encima de nuestro potencial pre-Covid”, señala Alonso Segura, extitular del MEF. Esto generaría sesgos positivos en el ingreso y, por ende, en el gasto, lo que se reflejaría en un déficit y deuda más altos de lo esperado (ver gráfico Déficit fiscal). Para el MEF, tal proyección está fundamentada. “Vamos a crecer por algunos años por encima del PBI potencial [3.5%], por la recuperación de la demanda impulsada por la inversión, que va a recuperar sus niveles previos hacia el 2024. La crisis no ha pegado al crecimiento potencial”, sostiene Contreras.

Más riesgos

El Perú ha logrado mantener una perspectiva estable en su calificación crediticia pese al golpe del Covid-19, y el riesgo país aún es el más bajo de la región. Pero el ‘macropopulismo’ desde el Legislativo podría desestabilizar el panorama fiscal y gatillar un deterioro en la calificación, lo que eleva el costo de financiamiento del Estado. “El riesgo más grande que podría impedir una consolidación fiscal en el corto plazo es propuestas populistas como las que han venido saliendo del Congreso”, anota Daniel Velandia, economista jefe de Credicorp Capital. Por ejemplo, el costo fiscal de medidas como el retiro de los aportes de la ONP —que el MEF calcula en más de S/15,000 millones— ya pone presión a la baja en la perspectiva de la calificación crediticia, advirtió Moody’s la semana pasada.

En la misma línea, la elección de un candidato populista en las elecciones del 2021 acabaría con la tradición de prudencia fiscal de las últimas décadas, lo que haría insostenibles las trayectorias del déficit fiscal y deuda pública planteadas por el MEF en su MMM. La irrupción de un candidato con ese perfil es probable (SE 1733, Especial de aniversario). “No me imagino a un populista haciendo un ajuste fiscal, porque si no pierde su base electoral”, señala Jiménez, de Macroconsult. El compromiso con la responsabilidad fiscal es crucial para evitar alguna acción negativa o downgrade. “No vemos riesgos de muy corto plazo sobre la calificación, aunque queremos entender si va a seguir este compromiso hacia mantener las finanzas públicas estables y relativamente sanas, y una deuda moderada”, dice Livia Honsel, analista principal de calificación soberana de Standard & Poor’s.

Fuente : Semana Económica

Por José Fernández y Claudia Gutiérrez